どうなる?年功序列崩壊。40歳定年という選択。20代から資産運用が必要な時代に。

高校や大学を卒業して、会社に就職して、定年まで勤め上げる。

そういうケースは少なくなってきました。

それとともに、年功序列制度を廃止して、成果主義を採用する企業も増えています。

以前に当たり前だったことが通用しなくなる時代、就職したらまずすべきことは何なのでしょう?

なぜ年功序列制度がなくなっていくのか?

コンピューターもAIもなかった昭和の時代は、すべての作業が人の手でなされていたので、営業人員は多ければ多い程よかったし、事務作業も山程あったのです。

しかし、今では、多くの処理はパソコンでなされ、最近では人に変わってAIが活躍するようにもなってきました。

そうなると、企業が投資すべきは人ではなく、AI化を進めることが最優先となりつつあります。

それにより将来的に、人件費は浮き、作業効率も何倍もアップするのです。

年功序列制度の弊害は、それほど能力がなくても、階級が上がり、給料が増えていく。

会社に特に必要でもない人材に高い給料を払う事が会社の経営を圧迫しかねないのです。

さらに、超高齢化、人生100年と言われる時代に、70歳までの雇用を努力義務とされ、将来的には義務化とされる可能性もあります。

そんな中、企業は、能力のある社員だけを残したいと考えるのも無理はないでしょう。

つまり、本心では、能力のない中高年をリストラしたいのです。

ただ、能力がないという理由で退職勧告は難しいので、年功序列制度ではなく、成果主義にして、能力のある人を優遇しようという動きがあるのです。

関連記事:AI導入や70歳雇用で年功序列から成果主義へ「40歳定年」ってどういうこと?

[40歳定年]という言葉は衝撃的でした。

これは東京大学大学院の柳川範之教授の『日本成長戦略 40歳定年制』(さくら舎)から来た言葉です。

何も、40歳定年制度を導入しようということではありませんが、年功序列の話と少し関係があります。

70歳雇用が本格的になってくると、高校や大学を卒業してから、定年までの間が非常に長いです。

そうなると、若い頃に身に着けたスキルはだんだん通用しなくなってくるのです。

少し前までの例で言えば、パソコンでサクサク書類を作る若い社員に、パソコンが苦手な上司がついていけないで、逆に若い社員にバカにされていたとういような事がありました。

それでも、企業がその都度研修を行って、段階に応じたスキルを身に着けさせながら職能給が上がっていけばいいのですが、最近では、人材教育に資金を割くことが難しくなってきました。

また、昨今は転職が盛んなので、実践力のある人材を雇えば都度の研修も不要になってくることから、スキルがない社員はいらない、という傾向になりつつあります。

そもそも、社内研修よりも、世の中の技術革新のほうがよほど優秀であることもあるので、外部から人材を引き入れるほうがずっとメリットがある場合もあります。

そこで、40歳ごろに一旦会社から離れて、自分のステップアップのあめに学びなおしてはどうか?というのが「40歳定年」ということなのです。

これまで培ったスキルをステップアップさせる人もいますし、まったく別のスキルを身に着けて、独立起業する人もいます。

70歳までの長い仕事人生の中で、これまで持っていたスキルが陳腐化して、会社のお荷物になる前に、いったん自分のスキルを見直してはどうか?という時期がちょうど40代なのです。

とは言え、実際は、住宅ローンや子供の教育費にお金がかかる世代でもあります。

スキルを磨くために一旦会社を離れるのは難しいと考える人がほとんどでしょう。

資産運用の必要性

若い頃は10年後、20年後の自分は想像できないものです。

しかし、若いうちから準備をした人が結果的には勝ち組になっていくのです。

貯金をする人は多いけれど、貯金は所詮給料の一部ですね。

決してないものが増えているわけではありません。

ましてや、今回のコロナ禍のように、肝心の給料が減ってしまったり、倒産やリストラで収入がまったく途絶えてしまうこともあります。

そこで、資産運用をおすすめしています。

運用するということはお金を増やすということで、ないものからあるものを産み出すのです。

40歳定年を実現すべく、スキルアップ期間の生活費の確保は必須となりますから、まとまった資金を用意しておく必要があります。

それには早めの資産運用でお金を増やしておくことが重要なのです。

50代になって能力なしとみなされて、会社から放り出されても、相応の報酬を確保できる転職先も見つかりにくものです。

それなら思い切って40代でスキルを磨き直すというのもアリではないでしょうか。

資産運用にはFXをリスクを回避しながらの運用がお勧め

資産運用には株、投資信託、不動産投資、FXなどがあります。

株、投資信託、不動産はたとえばバブル崩壊やリーマンショック級の経済打撃により大きな損失を被ることがあります。

もちろんFXでも、損をすることはありますが、リスクを回避する方法もあるのです。

特に海外FX業者でのFXトレードをおすすめしておりますが、その理由はよりリスク回避がしやすいことにあります。

それは次のようなことなのです。

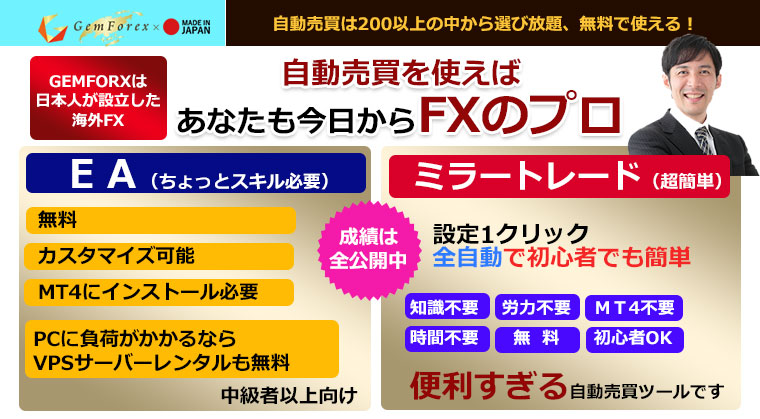

- ボーナス (特に入金ボーナス)を利用して自己資金を抑えることができる

- 自動売買の使うことにより、投資信託同様プロのトレードが可能

- ハイレバレッジを利用すると少ない資金で投資が可能

- 海外FXならゼロカットシステム採用で、追証(追加証拠金)なし、つまり証拠金以上の損失は被らない

入金ボーナスがあることが前提ですが、入金ボーナス100%であれば、リスクは半分になります。

さらに、自動売買を利用することで、プロのロジックでトレードができますから、初心者が自力でトレードするより遥かに効率的なのです。

また、海外FXは最大レバレッジが高いので、少ない資金で大きなトレードが可能です。

自己資金を減らすということはとても大切です。

元手が少なければ、仮に損失を被っても痛手も少なくなります。

少ない元手で複利運用をしながら、資金を増やしていくのが理想的ですね。

海外FXは追証がありませんから、証拠金以上の損失を被ることはありません。

関連記事:数ある投資の中で海外FXを推奨する理由

初心者が陥る失敗も、自動売買が解決。プロのトレードでリスク回避。

多くの初心者が必ずと行っていいほど最初に陥る失敗があります。

それは損切りができないこと。

ビギナーズラックで、最初のうちはサクサク利益が出てしまうことがあります。

そうなると、1円も失いたくないという気持ちが働いてしてしまいます。

その結果、だんだんと損切り設定りがおそろかになり、しまいには、買い建てを入れた相場が下落しても、いつかは戻るだろうとポジティブに考えてしまうのです。

それで本当に戻ればいいのですが、戻らずに下落し続けてしまうことがあります。

挙句の果てに、強制ロスカットをくらってしまう。

そうならないためには、コマ目な損切りを行う必要があります。小さい損失のうちにポジションを手放すということです。

利益確定は、できるだけ引き伸ばしてから行いたいと思うかもしれませんが、ついつい欲が出てもっと行けると思っているうちにするすると相場が下落してしまって結局損をしてしまうということもよくあります。

ですから、利益確定もまめに行ったほうが安全です。

こうした、コマ目な取引はなかなか手動でパソコンやスマホに張り付いてできるものではありません。

そこで自動売買を使います。

自動売買ならプロのロジックに基づいて取引をしてくれますし、ある程度自分流にカスタマイズも可能です。

小さなレンジの中で何度も何度も利益を出すというやり方が、一番安全なのです。

結局どうすればいいの?

前置きが長くなってしまいました。

70歳雇用義務化により仕事人生が長くなってしまった世代では、50~60歳と転職が難しくなる時期になって、自分のスキルが陳腐化、リストラに遭うという事にならないように、40代ごろで一旦スキルアップの時間を設けるのはよいことです。

ただし、それには資金が必要です。

そこで、20代の若いうちから、FXの自動位売買で資産運用をおすすめしているのです。

海外FXのGEMFOREXの前身は自動売買開発会社でした。

ですから、自動売買についてはプロ。

オリジナルの自動売買やミラートレードを無料で提供しているのもそのためです。

数百ある自動売買の中から、自分に合った、成績の良いものを選ぶことが可能です。

1日当たりの目標利益は少なくても、長期間に渡って運用すれば、数十年で一財産を得ることができますね。

40代定年でスキルアップを目指すために、是非、自動売買を使って資産運用をしてみてください。

日本語サポートが充実している海外FX業者を比較と解説

日本語サポートが充実している海外FX業者を比較と解説 FIREめざすなら利用したい。海外FXのボーナスで効率よい投資

FIREめざすなら利用したい。海外FXのボーナスで効率よい投資 数ある投資の中で海外FXを推奨する理由

数ある投資の中で海外FXを推奨する理由 専業主婦の生涯経済損失2億円! 今からでも簡単にできる!FXで家計を助ける方法とは!?

専業主婦の生涯経済損失2億円! 今からでも簡単にできる!FXで家計を助ける方法とは!? 【FX】塩漬けの「含み損」が嬉しい「証拠金」に変身する方法とは

【FX】塩漬けの「含み損」が嬉しい「証拠金」に変身する方法とは 人生100年時代|本当は2000万円でも足りない。老後資金を貯めるのにFXが適している理由

人生100年時代|本当は2000万円でも足りない。老後資金を貯めるのにFXが適している理由 副業ブームにFXが適している理由 ~ボーナスとEAで効率よいトレードが可能~

副業ブームにFXが適している理由 ~ボーナスとEAで効率よいトレードが可能~  老後破産をしないために今できること~30年後に年金枯渇 。人類初の危機をどう乗り越える?

老後破産をしないために今できること~30年後に年金枯渇 。人類初の危機をどう乗り越える? 人生100年の超高齢化とAI導入による大リストラ時代に必要なのは?

人生100年の超高齢化とAI導入による大リストラ時代に必要なのは? ★注意★ スプレッドゼロからのECN口座は手数料込みでスプレッドを見ることが重要

★注意★ スプレッドゼロからのECN口座は手数料込みでスプレッドを見ることが重要 33年後、年金積立金はゼロに。年金は大幅カット、厚労省は月給5万8000円以上あれば容赦なく保険料を取り立てる

33年後、年金積立金はゼロに。年金は大幅カット、厚労省は月給5万8000円以上あれば容赦なく保険料を取り立てる- FXで失敗する法則は、「群集心理」が原因

海外FX 最低入金額は100均で買い物をするより安い!?

海外FX 最低入金額は100均で買い物をするより安い!?  【FX】最大レバレッジと実行レバレッジの違い

【FX】最大レバレッジと実行レバレッジの違い 投資はリスクがゼロではないことは理解しておきたいが・・・

投資はリスクがゼロではないことは理解しておきたいが・・・ FXはトレードだけじゃない。もう一つの稼ぎ方「パートナー制度(アフィリエイト)」

FXはトレードだけじゃない。もう一つの稼ぎ方「パートナー制度(アフィリエイト)」 トルコリラの高額スワップポイントを狙ってみる

トルコリラの高額スワップポイントを狙ってみる- どうなる?年功序列崩壊。40歳定年という選択。20代から資産運用が必要な時代に。

海外FXと投資信託のコスト比較

海外FXと投資信託のコスト比較 海外FXの人気の2大業社、GEMFOREXか?XMか?どちらを選ぶ?

海外FXの人気の2大業社、GEMFOREXか?XMか?どちらを選ぶ? 海外FX ボーナスあり/なし の業者を比較してみた

海外FX ボーナスあり/なし の業者を比較してみた