FXコラム

資産を増やさなければ老後破産、親子破産も!?

金融庁から老後2000万円問題が発表されてから、老後が不安になって資産運用を始める人が増えているという。

しかし、そんなに必要ないでしょうという意見もある。

果たしてそうでしょうか?

「老後破産」だけじゃない 「親子破産」の時代がやって来る

50代夫婦の年金が月額9万円減

厚生労働省の調査では2025年は3人に1人、 2055年には5人に2人が65歳以上の高齢者となります。

若い世代は高齢者を支え切れません。

この2年で年金受給額が50代夫婦で9万円減少したようです。

年金額が下がり、支給年齢が上がるのです。 これで豊かな老後を夢見ることができますか?

高齢時代を生き抜くためには貯金が必要なのです

「85歳まで生きるとして、60歳で2000万円くらい貯金があれば大丈夫じゃない?」 という意見もあります。

いいえ!

その計算間違っています。 忘れてはいけないコトが2つあります。

間違い① 人生100年時代がやってくる!

日本人の平均寿命は年々上昇し2050年には90.9歳になる予想。

さらに、米スタンフォード大学の生物学者、シュリパド・トゥルジャパーカー教授の研究によれば、日本を含む先進国の平均寿命は2030年までに100歳前後になると予想しています。

つまり! 定年してからの生存期間が飛躍的に伸びると予想されています。

平均寿命が90歳、100歳になったら、どうなるでしょう。

仮に70歳の親が病気や認知症なったら、20~30年間も子供は介護するのです。

住宅ローンに子供の教育費でパツパツの子供世帯が 親のために介護離職も。

そして、子供も年を取れば、老々介護。 やがて、その子供自身が介護を必要となる場合も。

挙句の果てに 親と一緒に共倒れ、「親子破産」の可能性が出てきます。

いえ、可能性ではありません。現在もじわじわと「親子破産」が広がりつつあります。

間違い② 最低限の生活資金では、足りない

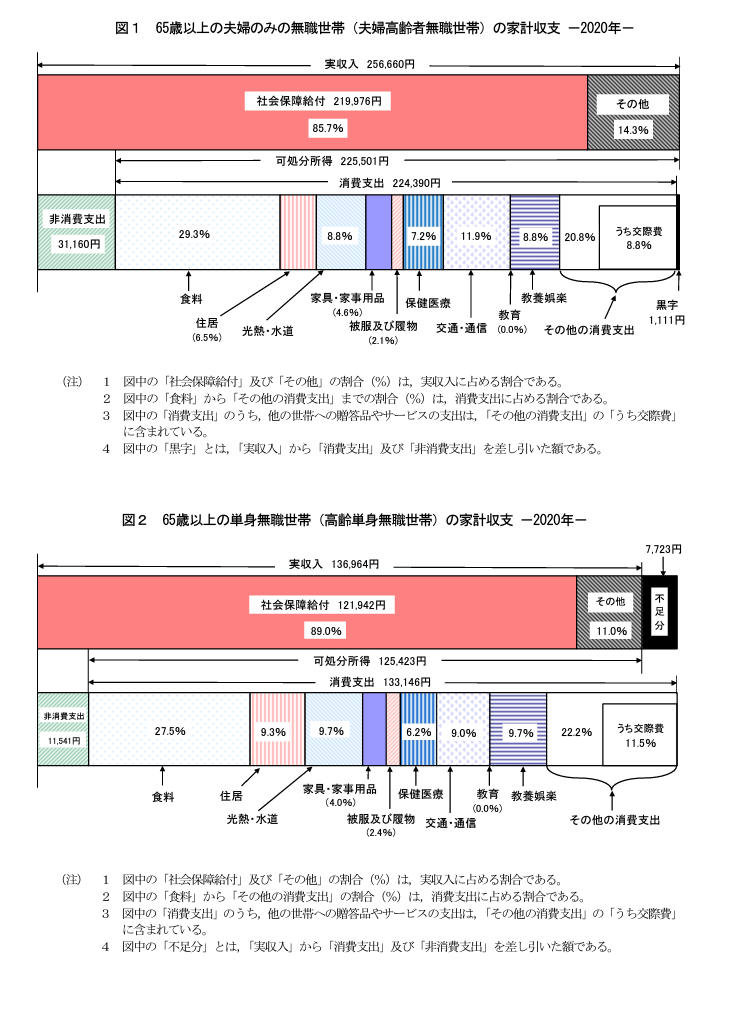

総務省統計局 65歳以上の無職世帯の家計収支より

2020年総務省家計調査によれば65歳以上の無職夫婦世帯では、1111円の黒字

一方、65歳以上の単身世帯では7723円の赤字となっています。

「なんだ。これくらいなら貯金を取り崩せば十分足りるじゃない!?」 と思われるしょう。

実は この数値には3つの落とし穴があります

落とし穴1:富裕層が数字を引き上げている

65歳以上の社会保険給付などの収入は現役時代高所得だった少数の富裕層によって引き上げられています。

しかも、60代以上で金融資産の中央値は900万円ほど、500万円未満の世帯は4割にも上ります。

その金融資産も、少数の富裕層が数値を釣り上げているのが現状です。

落とし穴2:貯金が難しい 若い世代が貯金しようと思っても、子供の学費や住宅ローンでパツパツ。

貯金どころではありません。しかし、将来支給される年金支給額は上がりません。

落とし穴3:統計上の支出構成には入っていない出費がある

「定年後も住宅ローンが残っている」、「入院して医療費が予想以上にかかった」、「子供の借金の返済を負っている」、などの理由で支出が大幅に増える場合があります。

例えば、医療費一つを見ても、寿命が延びるということは、医療費も長い間必要となります。 本当にこれで足りるのでしょうか。

30年後の高齢者は年金も減る、寿命も延びる

上記の資料は、現在のデータです。

しかし、30年後に高齢者となる人は、年金がどんどん減っていきますから、収入もは減るのです。

しかも、このコロナ禍で資産を使い果たしてしまった方も少なくないでしょう。

東日本大震災の復興税もまた当分続く中、アフターコロナにはコロナ増税が待っているとも言われています。

それだけではなく、物価も上がり続けています。

税金保険料の国民負担率は48%にも及んでいます。

これで本当に豊かな老後を過ごすことができるのでしょうか?

余裕ある資金があれば、のんびりと豊かに暮らすことができるのです。

たまにはお孫さんやお友達と一緒に旅行もいいですね。 趣味のサークル活動も楽しそうです。

そんな豊かな老後が待っていたはずなのです。

でも、毎日食事も切り詰め、病気になっても病院にもかかれない、そんな生活は考えたくありません。

なんとかして、老後のための貯金を確保する必要があります。

このままではまずい、ということはわかりました。

では、どうやって確保しますか?

① 節約節約・・・

今でも節約しているのでは? これからもずっと昼食500円生活ですか?それでも本当に何千万円も貯金できますか?

② 定期預金や個人向け国債

現在の日本の金利ではほとんど増えません。

節約、預ける、でお金を生み出すのではなく、お金に働いてもらって、積極的に増やすのです。

そこで、「資産運用」をお勧めします。

資産運用なんてプロでないと難しいのでは? リスクがあるのでしょう?

運用するほど資金がないし、普通はそう考えます。

FX(為替取引)が人生を変えた!

なぜ「為替取引」がオススメなのか?

「株でも不動産でもいいでしょ。 」と思われるかもしれません。

貯金がなかなかできない方には、

■元手は少額でもOK

■ローリスクの取引も可能

■ボーナスやキャンペーンで楽しみがたくさん!

こんな方法があるのです。

【お勧め理由その1】

考え方は簡単 1ドル100円で仕入れたものを 1ドル110円で売れば10円の儲けになります。

あれ?この図式は普通の商売と同じですね? 50円で仕入れた消しゴムを100円で売る。 これとまったく同じなのです。

【お勧め理由その2】

手持ち資金が小額から大きな取引もできる。 現在の手持ちがそんなにない、という場合でも、大きな取引ができる方法があります。 しかも、ローリスクで。

【お勧め理由その3】

毎日利息を受け取れる 厳密には「利息」ではありません。「スワップ」と言います。 例えば円でドルを買った場合、日本のゼロ金利に比べて、海外の通貨は金利が高いので、その差額を受け取れるということです。 ただし、買いではなく売りから入る場合、スワップを支払うことになりますから、初心者は「円で外貨を買う」方が安全です。

外国通貨を売買する投資のことをFXと言います。

FXを扱っている業者には国内業者と海外業者があります。 それぞれ、特徴はありますが、初心者のみなさまにはダンゼン海外業者をお勧めします。

「海外業者って大丈夫?」そんな不安が一気に吹き飛ぶ

国内FXよりも海外FXがダンゼン有利な5つの理由

① ハイレバレッジ

実は驚きのローリスクだった! お客様が口座に入れる元金を証拠金と言います。

レバレッジ1,000倍とは、例えば10,000円を口座に入れるとその1,000倍の1,000万円分の外貨取引を行うことができるということです。

レバレッジを1000倍に設定した場合、仮に 1ドル100円だとすると、10,000円の証拠金で10万ドルを購入することができます。

1ドル110円になったらどうでしょう。11万ドルに増えるのです。

ここで売れば、増えた分の1万ドルはあなたの儲けになります。

もちろんレバレッジは自分で調整できますから、1倍のレバレッジを設定してもOK。

ということは・・・ ハイリターンが期待できる一方、もし、損失が出たら大変なことになる!?

いいえ。 仮に損失を出した場合でも、最大損失額は投入した証拠金額まで。

つまり、上記の場合、勝てば青天井、どんなに負けても最大損失は1万円、ということになります。

一方、国内FX業者のレバレッジは個人の場合、現在最大25倍。金融庁は今後10倍に引き下げを検討しているようです。

② 追証一切なしの神対応

マイナス残高はなかったことに。「ゼロカットシステム」採用 FXで怖いのは追証だと言われます。

「FXの追証地獄で自己破産、うつ病に」 これが怖いからFXはやらない?という人もいるのです・・・

「追証とは」とは?

たとえば1ドル100円で買ったドルが80円になってしまった場合、損をしますね?

しかし、現在のポジションを維持するのに必要な維持証拠金額を下回った場合、 追加の証拠金を入れるように請求が来ます。

それがどんどん増えてしまって、追証地獄に陥る人がいるわけです。

それはあまりにも怖すぎます。

しかし!その心配がゼロの方法があります。

それは海外FX業者を選ぶことです。

ご安心ください。 海外のFX業者はそもそも「追証」がないのです。

レートがマイナスになったら誰が損金を払うの?

海外FXは証拠金がマイナスになった場合、 なんと! マイナス残高はリセット!つまりなかったことにしてくれるのです。

これをゼロカットシステムと言います。

実は、その損金分はFX業者が負担してくれています。 もう一度言います。 「追証」がないのです。

ですから、どんなに負けても最大損失は「入金した証拠金額まで」ということになります。

③ びっくり豪華なキャンペーン・ボーナス多数あり

例えば、あなたの証拠金が倍になる!? 海外のFX業者はアウェイです。

ですから、日本国内のトレーダーに気に入っていただけるよう、びっくりするようなボーナスや特典をいろいろ用意しています。

一例として、GEMFOREXでは、証拠金入金額100%分のボーナス付与! 10万円を入金すれば、さらに10万円のボーナスが付与され、口座は20万円に。

100万円の入金なら200万円に。 その他、初回トレード証拠金をプレゼント、1000%入金ボーナスがあたるくじなど、盛りたくさん!

④ なぜそんなに気前がいいの?

トレーダーの取引量が増えるとFX業者の利益も増えるからです。 海外FX業者はなぜこんなに気前がいいのか?だまされているのでは? と思う方もいるかもしれなせん。 実は理由があります。 それは、海外のFX業者のシステムではトレーダーが取引をたくさんしてくれると利益が出るからです。 ですから、トレーダーが活発に取引してくれるようあの手この手でサポートします。 一方、国内業者のシステムでは、トレーダーの損失が、FX業者の利益になります。

⑤ 結局ココが一番大事! 約定力高く、約定拒否なし。

狙った価格で約定できる。 海外FX業者の場合、狙った価格で約定しやすく、約定拒否が起こりにくいので、意図と反する結果になりにくいのです。

一方、国内FX業者の場合、海外業者に比べて約定力低く、スリッページ(意図しない価格で約定)が発生したり、場合によって約定拒否も起こります。

でもやっぱり海外FXはハードルが高いという方へ

試しに、初期投資ゼロ円でGEMFOREXにリアル口座を使ってFXを体験してみましょう?

デモではありませんよ。本物を体験するのです。 体験なので無料です。

元金10000円もこちらでご用意します。儲かった利益はお持ち帰りください。

GEMFOREXでは独自のサービス満載。

まずはGEMFOREXを知ってから口座開設してみて下さい。